Beschikbare premieregeling: pensionado’s opgelet!

18 maart 2020Als gevolg van de corona crisis zijn zowel de beurskoersen als de rentes heel laag. Dat vraagt extra aandacht voor werknemers die (vanuit een beschikbare premieregeling) binnenkort met pensioen gaan (de pensionado’s) vanuit een beschikbare premieregeling.

Pensioenkapitaal belegd in life cycle

In een beschikbare premieregeling wordt een pensioenkapitaal opgebouwd. Daartoe wordt de pensioenpremie belegd. In de hoofdregel middels een life cycle. Dat betekent dat, naarmate de pensioendatum nadert, het aandeel zakelijke waardes afneemt en het aandeel vastrentende waardes toeneemt. Gaat de werknemer binnenkort met pensioen? Dan zijn dalende beurskoersen van minder invloed op de hoogte van het pensioenkapitaal. Veel life cycles kennen daarnaast ook een rentedemping. Samengevat betekent dit dat een dalende rente kort voor de pensioendatum wordt “opgevangen”.

Tip OR:

Controleer de life cycles in de beschikbare premieregeling op deze elementen.

Van pensioenkapitaal naar pensioenuitkering

Op de pensioendatum wordt het pensioenkapitaal omgezet in een levenslange pensioenuitkering. De hoogte van die pensioenuitkering wordt o.a. bepaald door de marktrente op dat moment. Die lage marktrente leidt tot een lage pensioenuitkering. Daar moet de pensionado in spé op voorbereid worden. Eventueel kan de planning daarop bijgesteld worden. En extra attentie is nodig voor de twee opties waaruit gekozen kan worden: een vaste of de variabele pensioenuitkering.

2 opties: vaste of variabele pensioenuitkering

Werknemers hebben de keuze: het pensioenkapitaal vastklikken op de actuele marktrente of het kapitaal deels blijven beleggen met het oog op een mogelijk (hoger) rendement. Dat betekent voor de pensioenuitkering het volgende:

- Óf een vaste pensioenuitkering waarvan de hoogte wordt gebaseerd op de actuele marktrente;

- Óf een variabele pensioenuitkering waarvan de hoogte wordt gebaseerd op het verwachte rendement

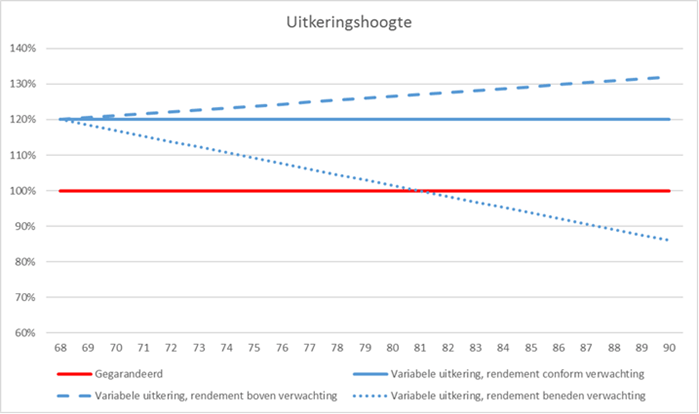

Zie het navolgende illustratieve voorbeeld:

Let op

In dit voorbeeld ligt de variabele uitkering bij de start ca. 20 % hoger dan de vaste uitkering. In de praktijk zien we dat de variabele uitkering wel 30 tot 35 % hoger kan starten. Maar let op: bij tegenvallend rendement kan die variabele uitkering ook beneden de vaste uitkering dalen. Een belangrijk aandachtspunt gelet op de huidige stand van zaken.

Tip OR

Bespreek met de werkgever het instellen van pensioenspreekuren t.b.v. pensionado’s in spé. Zodat zij goed geïnformeerd worden over de gevolgen én de mogelijkheden.