Automatische waardeoverdracht > werkgevers moeten automatisch bijbetalen!

29 april 2021Kleine pensioenen opgebouwd bij oude werkgevers moeten niet verloren gaan en worden daarom automatisch overgedragen naar de actuele pensioenregeling van de werknemer. Maar dat leidt in een aantal gevallen tot een bijbetalingsverplichting voor die oude werkgevers!

Wet waardeoverdracht klein pensioen

Kleine pensioenen werden in het verleden vaak door de pensioenuitvoerder afgekocht. Die mogelijkheden zijn inmiddels sterk beperkt. Kleine pensioenen (2021: groter dan € 2,– en kleiner dan € 503,24 per jaar) worden sinds 01-08-2019 automatisch overgedragen naar de pensioenregeling waar de werknemer nu actief aan deelneemt. Noch de werkgever noch de werknemer hebben hier invloed op, die overdracht gaat “automatisch”. Dat is geregeld in de Wet waardeoverdracht klein pensioen. Door samenvoeging van al die kleine pensioentjes blijft de “pensioenbestemming” behouden. Het gaat als “eerste stap” om klein pensioen dat is ontstaan door wisseling van werkgever ná 01-01-2018.

Nu ook automatische overdracht “oud” klein pensioen

Als tweede stap wordt nu ook de enorme “bulk” aan oude kleine pensioenen (die zijn ontstaan voor 2018) overgedragen. Het gaat om honderdduizenden kleine pensioenen. Er zijn pensioenuitvoerders die minder dan 10.000 kleine pensioenen gaan overdragen. Maar er zijn ook pensioenuitvoerders met ruim 200.000 over te dragen kleine pensioenen. Daarom wordt deze bulk gefaseerd overgedragen in de periode tussen 01-04-2021 en 01-01-2024.

Pas op: bijbetalingsverplichting oude werkgever!

De over te dragen waarde van het pensioen wordt vastgesteld op basis van wettelijke rekenregels. Dat betekent o.a. dat die waarde wordt berekend op basis van een rekenrente ad 0,082 % (2021). Dat is veel lager dan de rekenrente waarop die oude pensioenen in het verleden (voor 2018) zijn gefinancierd. Met andere woorden: de over te dragen waarde is (veel) lager dan de opgebouwde waarde. Dat verschil komt voor rekening van de oude werkgever in de volgende gevallen:

- Het pensioen is opgebouwd bij een verzekeraar én;

- Het betreft een eind- of middelloonregeling.

Is het pensioen opgebouwd bij een pensioenfonds? Dan hoeft de oude werkgever niet bij te betalen. Dat hoeft ook niet ingeval van een beschikbare premieregeling, ongeacht de pensioenuitvoerder. Let op: er zijn uitzonderingen!

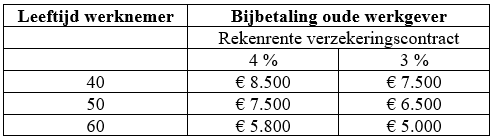

Voorbeeld bijbetalingsverplichting

Onderstaande tabel toont (vereenvoudigd!) een aantal (indicatieve!) voorbeelden van een bijbetalingsverplichting voor de oude werkgever als een oud klein pensioen van € 500,– nu automatisch wordt overgedragen.

Conclusie: de automatische overdracht leidt tot een fikse bijbetaling. Dat is aan de orde als het oude kleine pensioen in een eind- of middelloonregeling is opgebouwd bij een verzekeraar. In de wet is bepaald dat die bijbetalingsverplichting soms vervalt. Wilt u daarover meer weten? Neem dan contact op.

Acties werkgevers en HR

- Onderzoek of u behoort tot de (oud) werkgevers met het risico op bijbetaling (zie hiervoor);

- Zo ja, breng dan in kaart om hoeveel oud-werknemers (uit dienst voor 2018) het gaat;

- Informeer bij de desbetreffende verzekeraar wanneer die met de overdracht van “oud klein pensioen” start en vraag naar de omvang van “uw” kleine pensioenen;

- Ontvangt u een verzoek tot bijbetaling? Laat dan (evt. steekproefsgewijs) controleren of dat verzoek en de bedragen kloppen. Wij helpen u graag.