Verwacht pensioenresultaat in een (beschikbare) premieregeling

8 augustus 2023Hoeveel pensioen bouw ik op? Dat is een veel voorkomende vraag van meestal oudere medewerkers, maar ook een essentiële vraag voor iedereen bij de omzetting van een middelloonregeling naar een premieregeling én bij de overgang naar een premieregeling met een vlakke premie.

Helaas is er geen eenduidig antwoord te geven op deze vraag, maar wat wel belangrijk is om niet uit te gaan van vooraf gedefinieerde vaste rendementen en rentes. Het is van belang om per medewerker de effecten van een veelheid aan economische scenario’s te berekenen, zodat naast het verwacht pensioenresultaat ook het opwaarts – en neerwaarts risico inzichtelijk wordt gemaakt. Een mogelijkheid hiervoor is door gebruik te maken van een eigen ALM-model gebaseerd op eigen verwachtingen omtrent rendement op beleggingen, rentestand en inflatie. Het nadeel van deze methodiek is dat de uitgangspunten subjectief worden vastgesteld. Dat pleit ervoor om de effecten te berekenen op basis van de scenarioset van De Nederlandsche Bank. De Nederlandsche Bank is niet alleen een onafhankelijk orgaan, maar in de communicatie met deelnemers dienen door pensioenuitvoerders die uitganspunten gehanteerd te worden. Zodoende is er consistentie tussen de verwachtingen die worden gewekt bij de deelnemers en hoe uiteindelijk met hen wordt gecommuniceerd. Wij maken hierbij wel de kanttekening dat er kritiek is op de uitgangspunten en dat De Nederlandsche Bank regelmatig de uitgangspunten aanpast.

Een vergelijking op basis van de scenarioset van De Nederlandsche Bank lijkt het minst discutabel, maar niet uit het oog dient verloren te worden dat De Nederlandsche Bank elk kwartaal een nieuwe scenarioset publiceert. Omdat een wijziging van de regeling meerdere kwartalen beslaat, zullen de conclusies gedurende het jaar wijzigen. Daarbij dient ook gerealiseerd te worden dat de regeling (hoogst waarschijnlijk) per 1 januari wijzigt en dat bij de besluitvorming en in de communicatie met de deelnemers wordt uitgegaan van een niet-recente scenarioset uit het 2e, 3e of 4e kwartaal. Feitelijk zou een herberekening in januari het meest passend zijn.

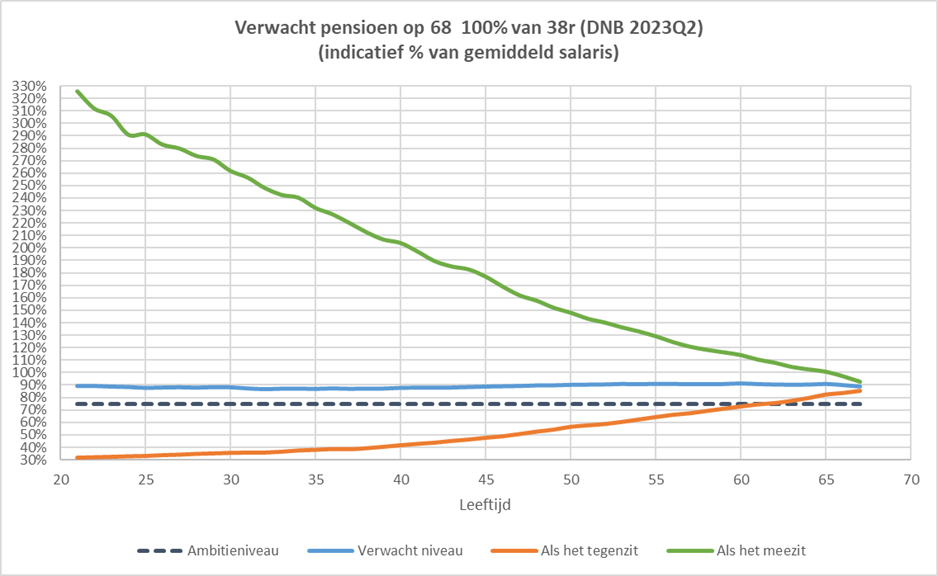

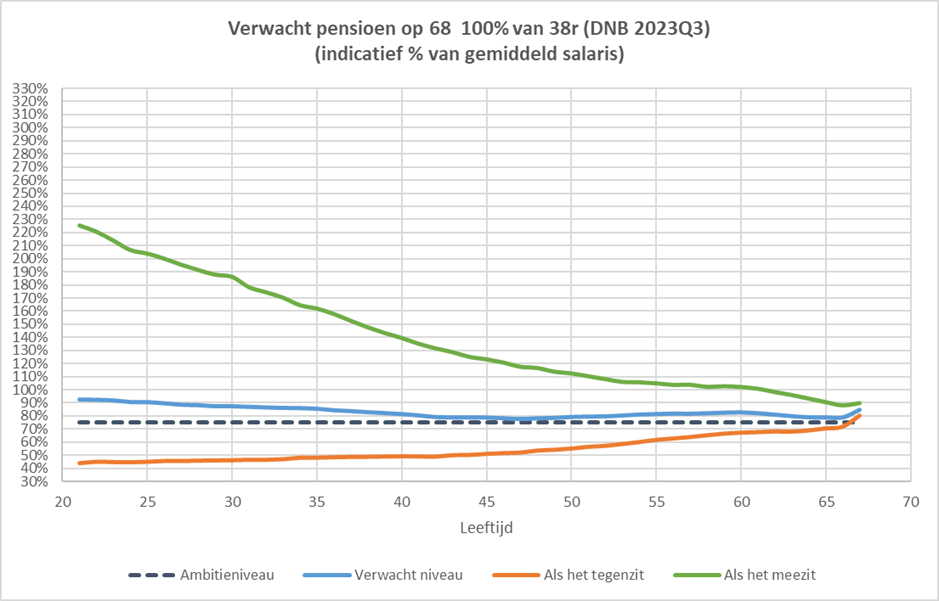

In onderstaande figuur hebben wij de uitkomsten berekend voor een premieregeling met een leeftijdsafhankelijke staffel volgens artikel 38R.

Uit bovenstaande figuren blijkt dat de nieuwe uitgangspunten voor het 3e kwartaal (Q3) leiden tot een lager verwacht pensioenresultaat (zie blauwe lijn). Het neerwaarts risico (oranje lijn) is niet veel gewijzigd en is voor jongeren zelfs iets minder groot. Het opwaarts potentieel (zie groene lijn) is in de nieuwe scenarioset ook minder groot.

Wat leert ons dit? In de eerste plaats dat het van belang is om een wijziging van de regeling stochastisch te benaderen. Ten tweede, dat partijen goed moeten nadenken over de berekeningsmethodiek en dat de onderliggende uitgangspunten duidelijk en transparant zijn. En tenslotte, dat kennis van de berekeningsmethodiek en het vertalen van de uitkomsten ervan naar partijen onontbeerlijk is. Met ons rekenmodel, dat door pensioenuitvoerders in de communicatie aan meer dan 6 miljoen pensioendeelnemers wordt ingezet, kunnen wij daarbij werkgever en ondernemingsraden ondersteunen. Pensioen is een te belangrijke arbeidsvoorwaarde om daar onzorgvuldig mee om te gaan, dat is niet alleen niet in het belang van de medewerkers maar ook niet van de werkgever.